La Sociedad Nacional de Pesquería pretende anular el artículo de una normativa que prohíbe la pesca en gran escala en áreas naturales protegidas.

La Sociedad Nacional de Pesquería (SNP) –que agrupa a las empresas pesqueras con más poder en el Perú– presentó una acción popular para declarar nula una medida que prohíbe la pesca industrial dentro de Áreas Naturales Protegidas (ANP). En la demanda —presentada por el constitucionalista Samuel Abad— también se ha pedido la nulidad “con efectos retroactivos” de los actos administrativos donde se aplicó la prohibición, lo que afectaría por lo menos 99 procedimientos de investigación en curso por más de S/ 6 millones en multas contra empresas de la SNP, precisamente, por pescar en la Reserva Nacional de Paracas. La Reserva Nacional de Paracas es uno de los principales ecosistemas marinos del Perú por su enorme biodiversidad y por concentrar uno de los bancos de anchovetas juveniles más importantes de la región. Pero, la Sociedad Nacional de Pesquería (SNP), el gremio que agrupa a las compañías más poderosas del sector, pretende anular una norma que protege esta área natural de la extracción industrial y, al mismo tiempo, eludir sanciones con millonarias multas. En enero de este año, la SNP presentó una acción popular ante la Corte Superior de Justicia de Lima con el objetivo de eliminar el literal c del artículo 6.2 de la Directiva 006-2021-Sernanp-Dganp, que prohíbe la pesca industrial en Áreas Naturales Protegidas (ANP), como la Reserva Nacional de Paracas. El proceso –que ha avanzado de forma célere, a diferencia de otros casos en el Poder Judicial– se encuentra en su etapa final a la espera de que la sala resuelva la demanda en estos días. Los intereses de la pesca industrial Detrás de la demanda promovida por la Sociedad Nacional de Pesquería se encuentra una de las principales firmas del país, el Estudio Hernández & Cía. Esta acción popular fue presentada por los constitucionalistas Samuel Abad Yupanqui, un reconocido abogado que se desempeñó como adjunto de la Defensoría del Pueblo entre 1996 y 2007, y Javier Alonso De Belaunde De Cárdenas. En la demanda, a la que OjoPúblico tuvo acceso, los gremios pesqueros solicitan la nulidad de todos los actos administrativos, lo que afectaría el pago de las multas que den lugar los procesos sancionadores. Pedido SNP SOLICITUD. En su demanda, el gremio pesquero también ha requerido la nulidad de actos administrativos relacionados a la pesca prohibida en áreas naturales. Captura: Acción popular presentada por la Sociedad Nacional de Pesquería. La SNP considera que la directiva del Sernanp “vulnera principios y derechos constitucionales al prohibir de forma absoluta la extracción de gran escala” de la pesca industrial dentro de las áreas naturales protegidas. Según la SNP, esta norma “vulnera el derecho fundamental a la libertad de empresa”. Fuente:Ojo Publico

0 Comentarios

El presidente del Banco Central de Reserva del Perú (BCRP), Julio Velarde, calificó de “absurdas” las estimaciones de algunos economistas que afirman que el país tardará 26 años en recuperar los niveles de pobreza anteriores, tras alcanzar un 29% en 2023.

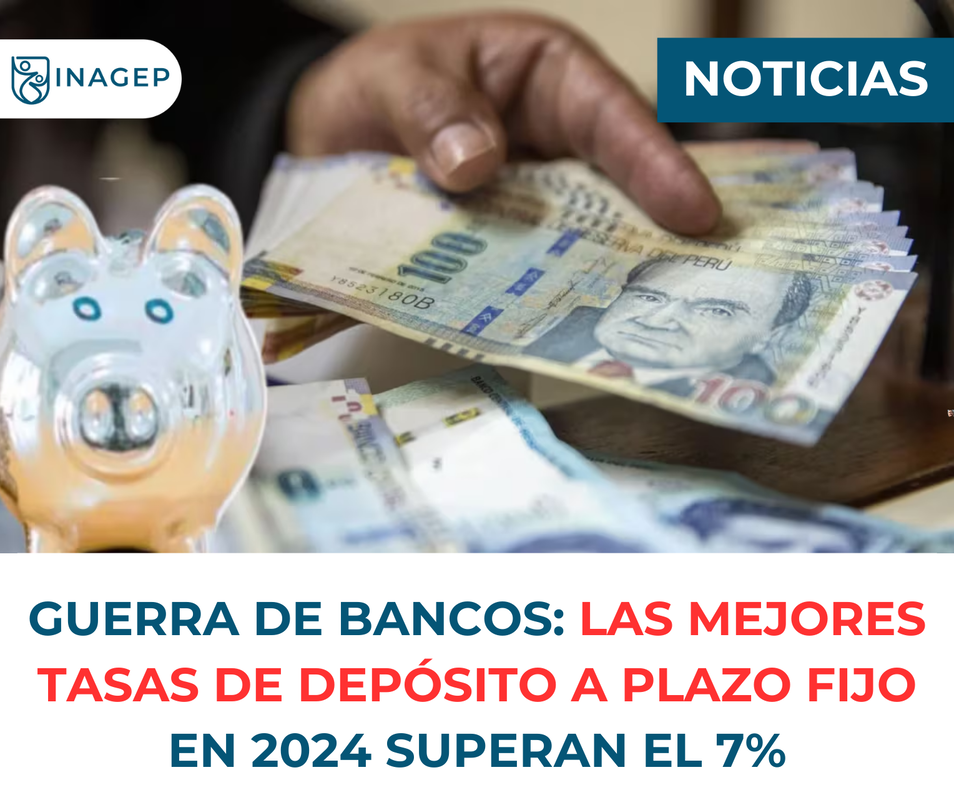

“Hay estimaciones absurdas de economistas serios que dicen que tomará 26 años regresar al nivel de pobreza anterior. No tiene sentido, están suponiendo que la pobreza es uniforme”, subrayó Velarde durante su participación en un evento internacional organizado por la Sociedad Nacional de Minería, Petróleo y Energía (SNMPE). Velarde añadió que considerar “que hay personas que ganan 0 soles, 1 sol, 2 soles” no refleja adecuadamente la evolución de la línea de pobreza y lo calificó de “incluso tonto”. “El aumento de la línea de pobreza se debe en gran parte al incremento de la canasta de alimentos, que tiene un gran peso en los más pobres”, explicó. Según los datos que proporcionó, la canasta de alimentos aumentó un 10% en 2021, un 12% en 2022, un 3.6% el año pasado y, en lo que va de este año, “está creciendo menos del 2%”. Por eso, el presidente del BCRP reiteró que “es absurdo que la pobreza no disminuya, lo más importante es que no es lineal”. Velarde también mencionó que el país ya está “en la meta de inflación”, con un rango máximo de 3%. “A lo largo de los próximos meses esperamos que la inflación esté cerca del 2%, algún mes podría subir un poco, esperamos que el año termine entre 2 y 2.2%, y el próximo año tendremos una situación similar”, concluyó. El Instituto Nacional de Estadística e Informática (INEI) informó el pasado 9 de mayo que el índice de pobreza en Perú aumentó hasta el 29% en 2023, un año en el que la economía cayó un 0.55%, lo que representa un incremento del 1.5% con respecto a 2022, mientras que la pobreza extrema afectó al 5.7% de los ciudadanos. En total, la población en situación de pobreza en Perú en 2023 fue de 9.78 millones de personas, 596,000 ciudadanos más que en 2022, mientras que en pobreza extrema vivían 1.92 millones de peruanos, es decir, 249,000 más. Tras conocerse esta información, el presidente del Consejo de Ministros, Gustavo Adrianzén, afirmó que el Ejecutivo toma con seriedad el aumento de la pobreza, pero rechazó que se genere alarmismo sobre esta cifra. Por su parte, el ministro de Economía, José Arista, dijo que el país “la sacó barata” con el aumento de la pobreza, ya que el año pasado “fue complicado” debido a “varios eventos que afectaron enormemente la economía”. Arista añadió que le gustaría que la pobreza en Perú retroceda a “muchos años atrás”, pero anticipó que este año solo se reducirá en pequeños dígitos, aunque la economía nacional puede crecer más del 3% y existen “las bases” para superar el 5% en los próximos años.  Las tasas de interés para los depósitos a plazo fijo se mantienen atractivas para este 2024, pues algunas cajas las ofrecen en niveles superiores al 7% anual a fin de captar la mayor cantidad de clientes posibles.

Para aquellos peruanos que cuenten con excedentes de liquidez y que no van a necesitarlos en un futuro cercano, pueden optar por ahorrarlos en depósitos a plazos en alguna de las diversas entidades financieras reguladas por la Superintendencia de Banca, Seguros y AFP (SBS). -AFP: conoce aquí si tu fondo de pensiones ha sido rentable durante el 2023 En ese sentido, a continuación se presentan las opciones financieras más atractivas para rentabilizar estos recursos. La tasa de interés promedio más alta en soles por los depósitos a plazo fijo por más de 360 días se ubica en 8.00% anual a abril del 2024 y la ofrece la Caja Incasur, según información de la Superintendencia de Banca, Seguros y AFP (SBS). Le siguen Caja Tacna con una tasa de 7.89%, Financiera Proempresa con 7.73%, Caja Sullana con 7.70%. Continúan Caja Piura con 7.27%, Financiera Efectiva con 7.20%, Financiera Credinka con 7.17% y Financiera Confianza con 7.08% y Caja Los Andes con 7.00%. A continuación, la lista completa de las tasas de interés promedio para depósitos a plazo fijo en soles por más de 360 días al 17 de abril de 2024: ¿Qué es un depósito a plazo fijo? Son depósitos de dinero que se realizan por un periodo de tiempo determinado, por lo que la persona se obliga a no disponer del dinero depositado antes de cumplirse el plazo pactado, explica la SBS en su portal web. Por su parte, la entidad financiera pagará una tasa de interés estimada en función al tiempo de permanencia acordado, pudiendo la cuenta pertenecer a una persona natural o jurídica, refiere. De efectuar los depositantes retiros parciales o totales antes de concluido el plazo acordado, estarán sujetos al pago de las penalidades que se hayan previsto en el contrato (por eso son a plazo fijo), precisa la entidad. Fondos protegidos Cabe destacar que los depósitos en las entidades supervisadas por la SBS están cubiertos por el Fondo de Seguro de Depósitos (FSD) hasta por un máximo de 122,420 soles por entidad financiera para el periodo marzo-mayo 2024. De esta manera, el riesgo de perder sus ahorros en una u otra entidad financiera es inexistente hasta el mencionado monto en caso algún banco, caja o financiera quebrase. Sin embargo, si sus excedentes superan los 122,420 soles, se recomienda diversificar el depósito total entre más de una entidad financiera hasta dicho nivel para contar con el beneficio del FSD en cada banco o caja. |

☏ 948880134

✔️ whatsapp

✉ [email protected]

☺L-V (9 AM a 17 PM)

▲Urb Alvarez Thomas A-16,Uchumayo,Arequipa.

✅ verificar certificación

✉ [email protected]

☺L-V (9 AM a 17 PM)

▲Urb Alvarez Thomas A-16,Uchumayo,Arequipa.

✅ verificar certificación